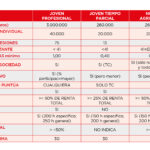

Publicada la Convocatoria de Jóvenes Agricultores Profesionales, a tiempo parcial y establecimiento de Nuevos Agricultores de la convocatoria 2024

26/01/2024

Formación online: aplicación de fitosanitarios

29/01/2024Publicada la Convocatoria de Jóvenes Agricultores Profesionales, a tiempo parcial y establecimiento de Nuevos Agricultores de la convocatoria 2024

26/01/2024Formación online: aplicación de fitosanitarios

29/01/2024Medidas fiscales propuestas por UAGN y aprobadas por el Parlamento

La organización agraria navarra, en su trabajo y compromiso con el sector alimentario y todas las personas que lo integran, elaboró una serie de propuestas por la mejora de la situación del agro.

UAGN continúa en su labor por la mejora del sector agroalimentario y las condiciones de todas las personas que forman parte de éste. De manera que preparó y trasladó una serie de medidas fiscales, que han obtenido la luz verde del Parlamento. Son las siguientes:

1.- Se propuso que las ayudas percibidas por los ecoregímenes estuvieran exentas de tributación tanto en el Impuesto sobre la Renta de las Personas Físicas como en el Sociedades y la Ley Foral 22/2023, de 26 de diciembre, de modificación de diversos impuestos y otras medidas tributarias, que recoge entre otras las siguientes medidas:

Texto Refundido de la Ley Foral del Impuesto sobre la Renta de las Personas Físicas.

Dos.–Artículo 7.z), primer párrafo, con efectos a partir de 1 de enero de 2023.

"z) El cien por cien de las ayudas del programa de desarrollo rural de Navarra cofinanciadas por el Fondo Europeo Agrícola de Desarrollo Rural (FEADER), así como de las ayudas de la política agraria comunitaria a los regímenes en favor del clima y del medio ambiente (eco-regímenes)".

Los preceptos de la Ley Foral 26/2016, de 28 de diciembre, del Impuesto sobre Sociedades, que a continuación se relacionan, quedarán redactados del siguiente modo:

Cuatro.–Artículo 40.1.a), modificación de la letra f’) pasando su actual contenido a la letra g’), con efectos para las ayudas que se perciban a partir de 1 de enero de 2023”.

f’) Ayudas a los regímenes en favor del clima y del medio ambiente (eco-regímenes)".

Algunas medidas fiscales pendientes

Por otro lado, también se han presentado las siguientes Propuestas de Unión de Agricultores y Ganaderos de Navarra (UAGN) a incorporar en el Proyecto de ORDEN FORAL /2023, de 30 de diciembre, del Consejero de Economía y Hacienda, por la que se desarrolla para el año 2024 el régimen simplificado del Impuesto sobre el Valor Añadido.

Se propone incorporar un artículo que contemple lo siguiente:

1.- Puesta en marcha de un procedimiento de devolución mensual del IVA para aquellas explotaciones agrícolas y ganaderas que como consecuencia de la rebaja del tipo impositivo del 4% al 0% han quedado con menor liquidez poniendo en entredicho su calificación crediticia por no poder afrontar gastos.

Por Real Decreto-ley 4/2023, de 11 de mayo, se adoptaron medidas urgentes en materia agraria y de aguas en respuesta a la sequía y al agravamiento de las condiciones del sector primario derivado del conflicto bélico de Ucrania y de las condiciones climatológicas.

Gran parte del sector primario comercializa sus productos a través de Cooperativas. Como bien es sabido, las liquidaciones de los productos entregados en una campaña se producen al año siguiente. Este año 2023, en el que las condiciones climatológicas han incidido muy negativamente en todo el territorio español y en Navarra en particular, se va a dar la paradoja de que fiscalmente se van a acumular los ingresos de dos ejercicios de forma anómala ya que, por una parte, se va a percibir la liquidación del año 2022 y, por otra, se va a percibir las indemnizaciones del seguro agrario por los siniestros del año 2023, en gran medida de sequía.

Ello va a afectar de forma negativa en la rentabilidad de las explotaciones y de forma injusta en la fiscalidad.

Por ello, se propone que se incluya un artículo que contemple lo siguiente:

2.- En el IRPF: que se permita imputar a los agricultores y ganaderos las indemnizaciones del seguro agrario al período impositivo en el que se perciben o en el inmediatamente posterior, es decir, en el ejercicio fiscal 2023 o 2024.

-En el IVA: que estas indemnizaciones no determinen la exclusión del Régimen Especial Agrario en el ejercicio 2024, a efectos del límite de 250.000 euros.

El artículo 69 de la Ley Foral 19/1992, de 30 de diciembre, del Impuesto sobre el Valor Añadido podría dar cobertura a esta solicitud toda vez que las liquidaciones de las Cooperativas realizadas en 2023 en cuanto a cereales y herbáceos se refieren a entregas del ejercicio 2022:

2. Quedarán excluidos del régimen especial de la agricultura, ganadería y pesca:

3º. Los empresarios o profesionales cuyo volumen de operaciones durante el año inmediatamente anterior hubiese excedido del importe que se determine reglamentariamente. El Reglamento de la Ley Foral 19/1992, aprobado por Decreto 86/1993, de 8 de marzo, fija este límite en 250.000 euros, excluido el Impuesto sobre el Valor Añadido.

Desde UAGN consideramos que se ha dado una circunstancia extraordinaria, como es el fenómeno natural de la sequía que ha incidido en las explotaciones, de tal manera que en muchos casos el seguro agrario ha tenido que indemnizar la falta de cosecha debido a una circunstancia extraordinaria como es la sequía. Al realizarse las liquidaciones de la cosecha de 2022 en 2023 por las Cooperativas agrarias resulta que, debido a las indemnizaciones percibidas del seguro agrario, se puede sobrepasar el límite de 250.000 establecido, lo que consideramos debe tenerse en cuenta a efectos de no excluir en 2024 del Régimen Especial de la Agricultura y Ganadería en el IVA a los afectados por esta circunstancia extraordinaria.