Navarra: nuevas ayudas ganaderas

12/04/2017El Ministerio pretende ampliar el plazo de Solicitud Única de Ayudas PAC hasta el 15 de mayo

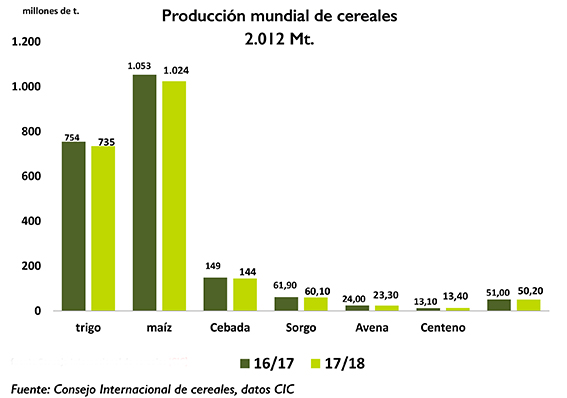

12/04/2017La producción 2017 se prevé una producción de cereales en 2017 inferior en un 2,66% al récord de la campaña anterior, con cosechas más reducidas de trigo y maíz. Cómo se prevé un aumento del consumo, a 2.079 Mt +7 Mt, se espera que las existencias finales de cereales disminuyan al final de la campaña 2017/18, en 29 Mt. a 484 Mt, aunque será la segunda mayor cifra de la historia, la primera la campaña en la que estamos 2016/2017. Se prevé un ligero descenso de las exportaciones mundiales de cereales en 2017/18, con caída en las exportaciones de trigo, maíz y sorgo.

En la campaña 2016/2017, gracias a unas existencias iniciales récord, 479 Mt y a una producción sin precedentes, se prevé que la oferta mundial total de cereales supere por primera vez los 2.500 millones de t.

El consumo se estima en un nuevo máximo histórico, 2.072 Mt, con un aumento en la demanda de maíz pienso, pero también en el consumo destinado a alimentos y a usos industriales. A pesar de este alto nivel de consumo, Las existencias finales en la campaña 16/17 creceran al record de 513 Mt, con unas exportaciones de 344 Mt, algo inferiores a la campaña 15/16, debido a la caída de las importaciones de cebada y sorgo por parte de China.

Campaña 2017/2018: Por segunda campaña, la oferta mundial de cereales superará lo dos mil quinientos millones de toneladas.

Los primeros datos que ofrece el Consejo Internacional de cereales es de una oferta record mundial, 2.563 Mt, aunque se prevé cierta caída de la producción, el descenso se verá compensado en gran medida por el nivel elevado de las existencias iniciales.

Se espera cierto incremento del consumo, sobre todo destinado a alimentos. Aunque las existencias podrían disminuir por primera vez en cinco años, se mantendrán en niveles relativamente elevados, y los exportadores principales seguirán contando con reservas superiores a la media. Las exportaciones seguirán siendo muy altas, con caídas en trigo, menos importaciones de la India y menos importaciones de China de cebada y sorgo.

PERSPECTIVAS PARA 2017/18

TRIGO: producción mundial DE 735 Mt, caída del 2,52 %, a pesar de la caída la producción mundial de trigo sigue siendo de las mas altas de la historia (la tercera)

Consumo, caerá algo el pienso, pero el alimentario crecerá, alcanzando, el consumo total de trigo, la cifra record de 740 Mt Las existencias mundiales caerán algo más del 2% correspondiendo el mayor descenso a los principales exportadores. Cabe esperar otro aumento de las existencias de China.

Las exportaciones mundiales d trigo podría experimentar una ligera caída,-3 Mt a 166 Mt, debido más que nada al descenso de la demanda de importación en la India.

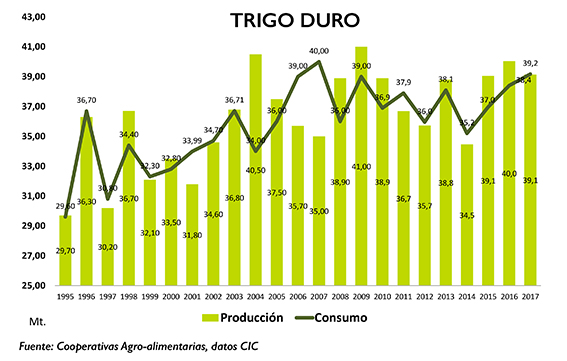

trigo duro produccion

MAÍZ: Se prevé que la superficie mundial cosechada disminuya en un 1%. Si los rendimientos también vuelven a la tendencia a largo plazo, la producción podría descender mas del 2 % (2,75 %) respecto de la producción 2016.

El consumo será de record, con una estimación de 1.044 Mt.

Caerán las existencias mundiales casí el 9 % a 205 Mt (-20 Mt) con caídas en China y en los principales países productores.

CEBADA: caída de la producción mundial a niveles de 2014, con 144 Mt. caída del 3,36 %.

El consumo se estima en 146 Mt, al nivel de la campaña 16/17.

Fuerte retroceso de las existencias. -6%, a 30 Mt, (-2 Mt) a pesar d ela caída, se mantiene por encima de la media.

Las exportaciones mundiales se mantendrán en 27 Mt., la caída de Chian se compensará con más importaciones de Arabia Saudí.

PRIMERA VALORACIÓN DE PRODUCCIÓN DE TRIGO DURO 2017 ELABORADA POR EL CONSEJO INTERNACIONAL DE CEREALES (CIC).

Perspectivas 2017: calculo realizados sobre la base de una estimación de reducción de siembras de trigo duro en el mundo debido a las elevadas existencias mundiales generadas por la alta cosecha 2016 que ha tenido una fuerte presión en los precios.

Por lo tanto se espera que la superficie mundial de trigo duro que se cosecha en 2017, disminuya en un 1%

También estima del Consejo Internacional de Cereales, que la menor producción en los principales países exportadores se compensará con una mayor producción en los importadores, sobre todo en el Norte de África

El CIC valora, además, una caída de los rendimientos medios, que provocarán una caída de la producción mundial de un 2%, con lo que en esta primera valoración de la cosecha 2017 estiman una producción de 39,1Mt.

Las decisiones sobre la siembra en Norteamérica se verán determinadas no sólo por las abundantes existencias, sino también por la preocupación ante la creciente presión ejercida por las enfermedades durante las últimas campañas.

En Canadá, se prevé que la superficie cosechada disminuya en alrededor del 18% y que los rendimientos medios retrocedan respecto al nivel inusualmente elevado de la campaña anterior; como consecuencia, se espera que la producción descienda en un 26% a 5,8 Mt. En USA, la superficie podría disminuir un 13% y, dada la caída de los rendimientos, la producción podría bajar a 2,4 Mt un descenso interanual del orden del 15%.

Se cuenta con condiciones generalmente favorables para los cultivos en la UE, y el aumento de la productividad podría compensar en parte el recorte de la superficie sembrada (-7%); la producción podría disminuir en un 4% a 9,0 Mt.

Las perspectivas para las cosechas del Norte de África siguen siendo generalmente prometedoras, y la producción de la región en su conjunto podría aumentar en un 33% a 5,3 Mt.

Aunque la producción mundial en 2017/18 seguramente será inferior a la de la campaña anterior, el descenso podría verse compensado con holgura por unas abundantes existencias iniciales, y se prevé que la oferta total aumente en alrededor del 1% a 49,9 Mt.

Se espera que el consumo se incremente en un 2% a 39,2 Mt., gracias más que nada a la recuperación en el Norte de África tras obtenerse unas cosechas internas más abundantes.

La demanda mundial de durum pienso se mantendrá en niveles relativamente elevados, apoyada por la calidad mediocre de algunas existencias de la cosecha 2016.

Las existencias mundiales se estiman en 10,8 Mt, casi sin cambios respecto a la campaña 16/17, el recorte de las existencias en los principales exportadores, se compensará con una reposición de las mismas en el Norte de África.

Debido a la caída de la demanda de importación en el Norte de África, se prevé que las exportaciones mundiales disminuyan en un 3% a 7,7 Mt.

Pasta: El comercio mundial de pasta en 2016/17 se estima en 5,6 Mt, una caída interanual del 3% se debe a la caída de las importaciones por parte de la UE.

Las importaciones del África subsahariana, Asia Pacífico, Norteamérica y Centroamérica apenas experimentarán cambios respecto a la campaña anterior.

Cabe esperar que las exportaciones de la UE y Turquía aumenten ligeramente para situarse en torno a 1,2 Mt, en ambos casos. También podrían crecer modestamente las exportaciones de México, Corea del Sur y Tailandia, aunque se han recortado levemente las proyecciones para las exportaciones de Canadá, USA y Rusia.

A estas alturas, cabe esperar que el comercio mundial de pasta aumente en un 2% en 2017/18 para situarse en 5,7 Mt, con un aumento notable de las exportaciones a África y Asia Pacífico. De mantenerse esta tendencia ascendente, Turquía podría desplazar a la UE como el mayor exportador de pasta.